O que emociona nem sempre é o que paga bem

No imobiliário, investir bem pede distância do encantamento visual e mais atenção ao que realmente sustenta resultado.

Existe uma idealização no mercado imobiliário: a de investir em um projeto e depois passar na frente dele com orgulho. Ver uma fachada marcante, uma arquitetura ousada, um paisagismo com assinatura, e pensar: eu coloquei dinheiro nisso.

Eu entendo essa expectativa. Ele faz parte do apelo do setor. Não à toa, cada render custa uma fatia boa do pote de marketing. O problema é quando esse desejo se sobressai ao objetivo do investimento.

Comprar para morar e comprar para investir seguem lógicas muito diferentes. Quem compra para morar pode (e deve) levar em conta desejo, identificação, estilo de vida, repertório estético. Quem investe precisa que a TIR supere seu TMA¹.

Não estou desprezando a estética. Boa arquitetura importa. Área comum bem pensada importa. Fachada que foge do lugar-comum importa. Tudo isso pode vender melhor, posicionar melhor e agregar valor. Mas desde que tenha função. Desde que ajude o produto a performar.

Tem investidor que é comprado por render bonito, por material comercial impecável, por um vídeo emocionante. Só que projeto bonito, sozinho, não se paga. O que fecha a conta é produto aderente à demanda, cronograma cumprido, venda andando e estrutura financeira em pé. E, em vários casos, o projeto mais chamativo é justamente o que esconde mais risco. Risco de execução, risco de velocidade de vendas, risco de margem apertada por excesso de vaidade.

O MERCADO AQUECIDO

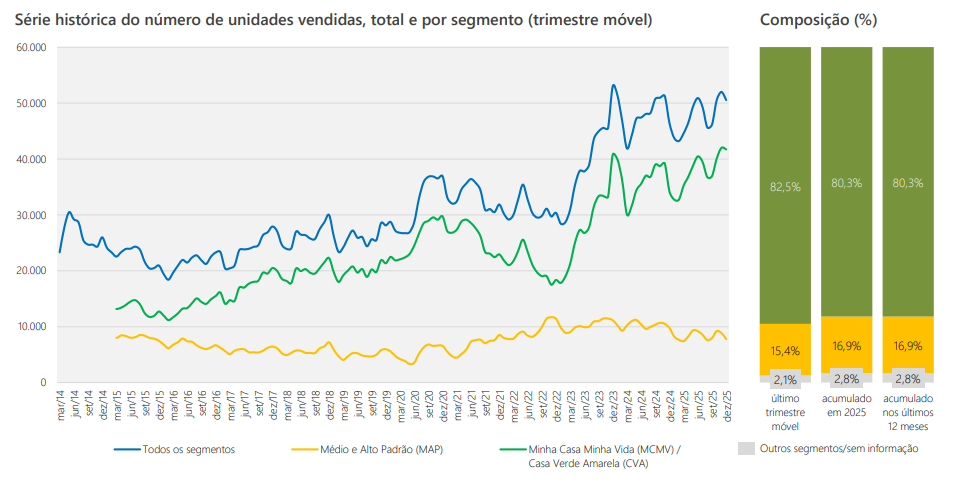

Quando eu olho para o mercado hoje, o pedaço mais previsível é o de menor ticket, muito concentrado no Minha Casa, Minha Vida.

No final de 2025, o programa respondeu por 52% dos lançamentos e 49% das vendas nos principais mercados do país. Em abril de 2026, o governo ainda ampliou os limites de renda das faixas urbanas e elevou os tetos dos imóveis das faixas 3 e 4 para R$ 400 mil e R$ 600 mil, respectivamente.

Isso ajuda a explicar por que esse mercado ganhou tanto peso. Não é só porque existe demanda. Existe demanda e apoio institucional funcionando ao mesmo tempo.

Nos dados da ABRAINC, os lançamentos do MCMV avançaram 35,1% em volume e 37,3% em valor em 2025. Nas vendas, o programa subiu 11,2%, enquanto o segmento de médio e alto padrão caiu 20,6%. Não é pouca coisa.

Muita gente olha para isso e responde rápido: “Então o caminho é Minha Casa, Minha Vida!”. Eu prefiro colocar de outro jeito: o caminho é entender por que esse tipo de produto ficou mais investível.

FONTE: ABRAINC/Fipe - Fevereiro de 2026

A RESPOSTA PASSA POR PREVISIBILIDADE

Em geral, você está falando de projetos com ciclo mais curto, tipologia mais padronizada, risco construtivo menor e menos espaço para desperdício. A operação tende a ser mais conhecida por quem já atua nesse segmento. Em um mercado mais restrito, isso conta muito ponto.

Outra confusão comum está na margem. Tem projeto de alta renda com margem potencial maior? Obviamente. Só que margem potencial, sem giro e sem previsibilidade, vale menos do que parece no material de venda. Às vezes o investidor olha para a margem nominal e esquece de olhar para o tempo, para o risco e para a execução necessários para transformar aquela promessa em resultado.

É aí que o Minha Casa, Minha Vida ganha força. Não por ser “seguro”. Mercado imobiliário não funciona assim. Ele ganha força por ser mais legível e comparável.

Só que tem um cuidado importante aqui. Toda tese que funciona atrai capital. E quando capital demais corre para o mesmo lugar, a atratividade começa a mudar de cara. Então também seria simplista escrever que basta enquadrar o projeto no MCMV e pronto, está resolvido.

Não está.

O INVESTIDOR CONTINUA PRECISANDO ESCOLHER

Área comum bem pensada. Tipologia bem resolvida. Planta que aproveita espaço. Fachada que escapa do padrão. O cliente final percebe e paga a mais por isso.

Também pesa muito a familiaridade da incorporadora com esse mercado. Em projetos enquadrados no MCMV, o Apoio à Produção da Caixa Econômica é uma peça central da engrenagem. Com liberação dos recursos conforme o cronograma de obra. Isso torna experiência operacional e relacionamento bancário fatores ainda mais relevantes.

Então, quando aparece uma incorporadora com pouca vivência nesse ciclo, pouca familiaridade com enquadramento e pouca experiência com a dinâmica do programa, eu ligaria o alerta.

O investidor imobiliário não precisa procurar o projeto que vai gerar mais orgulho quando ele passar na frente. Precisa procurar o projeto que faz mais sentido quando ele senta para analisar.

Às vezes os dois coincidem. Muitas vezes, não.

E hoje, com o mercado do jeito que está, o capital mais bem alocado talvez não esteja no empreendimento que chama mais atenção da rua. Pode estar justamente no produto que parece mais simples por fora, mas carrega uma combinação melhor de demanda, execução e previsibilidade por dentro.

¹ TIR é a taxa interna de retorno do projeto. TMA é a taxa mínima de atratividade, ou seja, o retorno mínimo que faz aquele investimento valer a pena diante do risco e das alternativas de alocação.