O mercado vendeu bem. Isso não quer dizer que a conta do incorporador fechou

O corte da Selic ajuda a demanda, mas a história que realmente mexe com o mercado hoje está na origem, no prazo e no preço do capital que financia o incorporador.

Há uma grande euforia desde o último Copom. Corta a Selic e aparece gente decretando uma nova era para o mercado imobiliário. A queda ajuda? Claro. Resolve? Nem perto disso.

O ponto não é negar a relação entre Selic e imobiliário. Ela existe. Assim como existe relação com IPCA, com INCC e com qualquer variável que mexa no custo de carregar capital, construir produto e financiar compra. O problema é transformar isso numa explicação automática. Selic mais baixa não significa, por si só, que o mercado vai melhorar. Do mesmo jeito, olhar para 2025, ver recorde de lançamentos e vendas e concluir que o setor atravessou juros altos com saúde é uma leitura boa só para manchete. O ano foi forte, sim, mas com peso muito relevante do Minha Casa, Minha Vida, que respondeu por 52% dos lançamentos e 49% das vendas no quarto trimestre.

Existe um buraco mais embaixo. E esse buraco está muito mais no bolso do incorporador do que na decisão do Copom.

Durante muito tempo, essa engrenagem de funding para a obra foi relativamente previsível. Na base, os programas sociais e os recursos ligados à habitação popular ajudavam a sustentar a produção. No ticket mais alto, o crédito bancário privado e o plano empresário faziam seu papel. No meio do caminho, o SBPE, abastecido pela poupança, servia como um colchão importante. Esse meio deixou de ser automático.

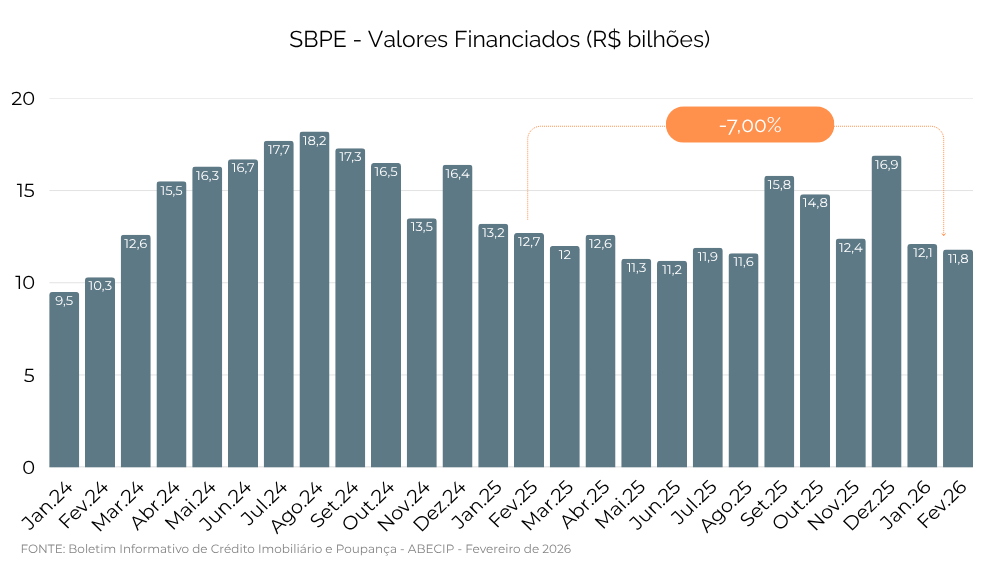

Em fevereiro de 2026, a captação líquida da poupança do SBPE ficou negativa em R$ 4,1 bilhões, e os financiamentos com esses recursos recuaram 7% em relação a fevereiro do ano anterior. Isso, isoladamente, já pede atenção. Mas o dado mais importante está por trás: o próprio Banco Central reconheceu, ao rever as regras no ano passado, que o arcabouço antigo já não acompanhava a evolução do mercado, justamente porque a poupança perdeu fôlego e instrumentos como LCI e LIG passaram a ocupar mais espaço.

E é aí que a conta começa a ser refeita por baixo. Produto menor. Ticket mais ajustado. Giro mais rápido. Menos espaço para erro. Menos folga. Não por acaso, parte do mercado passou a empurrar com mais força produtos compactos, baratos e de liquidez mais imediata.

A ÚLTIMA LINHA FICOU MAIS CARA

Também mudou a forma como o capital olha para o risco. O banco está mais seletivo. Olha mais de perto o ticket médio, o perfil do produto, o track record da incorporadora, a velocidade esperada de venda, a consistência dos números. Coisa que em outros momentos passava com bem menos atrito.

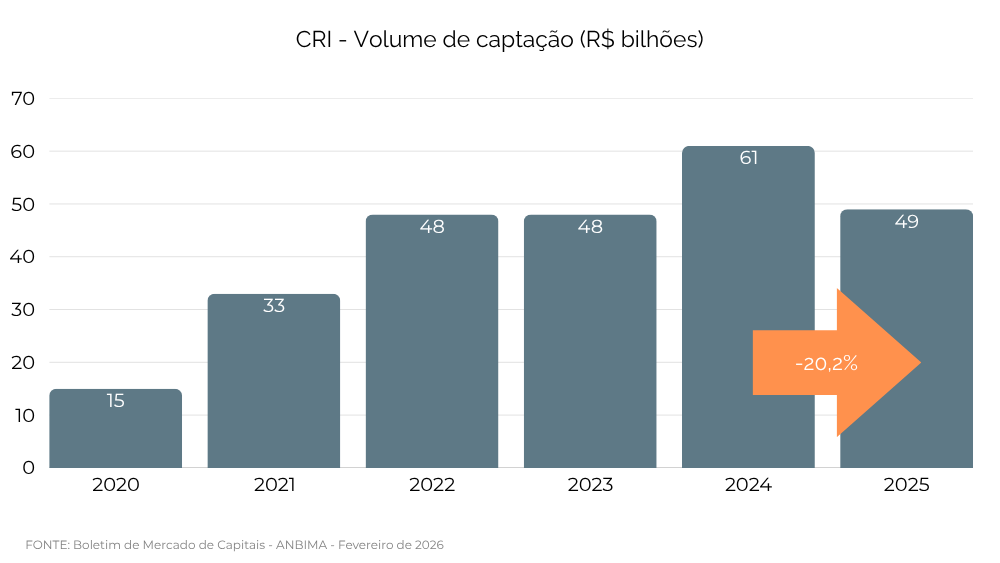

A resposta do mercado foi abrir a mesa para mais agentes de capital. Só que pluralidade não é sinônimo de conforto. Em 2025, o mercado de capitais brasileiro bateu recorde de ofertas, mas os CRIs somaram R$ 49 bilhões, com queda de 20,2% em relação a 2024. Então não aconteceu uma substituição simples do banco pelo mercado de capitais. O que apareceu foi uma composição mais fragmentada, mais negociada caso a caso e, quase sempre, mais cara de estruturar.

O investidor que pode deixar dinheiro bem remunerado em renda fixa não entra no imobiliário para ganhar pouco e esperar demais. O banco não quer mais carregar qualquer risco do mesmo jeito. O mercado de capitais cobra prêmio sem cerimônia. E o incorporador fica no meio dessa mesa tentando fazer a conta fechar com menos conforto, menos previsibilidade e menos homogeneidade.

TEMPO É DINHEIRO

Além de tudo o capital hoje quer ciclo curto. Depois de anos de volatilidade, pedir que alguém prenda dinheiro por cinco anos com a explicação de que “o imobiliário é assim mesmo” soa amador. Capital paciente continua existindo, claro. Só mais caro, mais raro e muito menos ingênuo.

É por isso que eu desconfio quando alguém resume o futuro do mercado imobiliário à próxima decisão do Copom.

O corte da Selic ajuda, assim como mudanças regulatórias recentes ajudam a aliviar parte da pressão, e a própria Abecip projeta crescimento do crédito imobiliário em 2026. O Banco Central também já indicou melhora nas condições de funding no fim de 2025. Só que uma melhora cíclica não elimina um problema estrutural. Ela, no máximo, compra tempo.

Talvez o ativo mais escasso do imobiliário brasileiro hoje não seja terreno.

Talvez seja dinheiro longo que ainda caiba na viabilidade.